Commençons par la question du mode de calcul qui finira forcément par apparaitre sur le document. En tant que travailleur indépendant, vous avez le choix entre deux méthodes de facturation : au forfait ou à la durée.

Si le forfait s’avère plus judicieux pour des missions ponctuelles pour lesquelles vous pouvez aisément proposer un tarif pour un livrable, la facturation au taux horaire ou journalier (le fameux TJM), peut être pertinente si le client a besoin de vous - dans ses locaux ou à distance - pour une durée pré-établie (et donc contractualisée). Voici en détail les avantages et les inconvénients de ces deux modes de facturation, selon la situation et le besoin exprimé par le client.

Le forfait : mode de facturation orienté livrable

Votre client a besoin d’un livrable (par exemple un site web, un article de blog, un logo, une girafe modélisée en 3D…). Dans ce cas, vous avez une idée assez précise du temps de travail que vous allez consacrer à cette mission. C’est à partir de cette estimation de temps - en y ajoutant bien sûr le temps que vous estimez nécessaire aux différentes corrections souhaitées par le client - que vous pouvez chiffrer votre proposition. La logique est simple : vous multipliez votre taux horaire (ou journalier) par le nombre d’heures (ou de jours) nécessaires, sans indiquer le détail de votre calcul.

Le risque du forfait : si vous avez mal estimé le temps de travail, vous êtes perdant. Le mode de calcul au forfait implique en effet d’être certain que le tarif que vous proposez couvre bien l’ensemble des attentes du client. D’où l’intérêt de bien cerner en amont avec lui, les livrables attendus et les détails de la mission. L’avantage du forfait est que pour un travail que vous maîtrisez, vous pouvez vous permettre de facturer un montant supérieur au temps effectivement travaillé.

Notre conseil : soyez précis dans le nombre de retours et corrections que vous proposez par défaut dans votre forfait. La plupart du temps, les graphistes freelances incluent au moins 3 allers-retours avec le client afin que ce dernier soit pleinement satisfait du design proposé. Si le client souhaite aller au-delà, il devra débourser du temps supplémentaire. En mettant « carte sur table » dès le départ, vous évitez ainsi les mauvaises surprises. Par ailleurs, vous pouvez aussi bien « forfaitiser » les prestations complémentaires, en les proposant en option (exemple : une déclinaison supplémentaire du logo pour tant d’euros).

La durée : mode de facturation orienté consulting

Votre client n’a pas besoin d’un livrable précis mais de votre expertise dans le cadre de son projet ? Dans ce cas, les livrables seront à définir avec lui pendant la mission. Optez alors pour la facturation à la durée : vous vendez du temps de travail. C’est aussi le mode de fonctionnement à privilégier quand les incertitudes sont nombreuses et qu’il est difficile de cerner l'ensemble du périmètre de la mission. La facturation à la durée permet de vous protéger : vous proposez une obligation de moyen (votre temps de travail).

L’avantage de la facturation à la durée est qu’elle vous permet de jouer la sécurité. Notre conseil : prévenez toujours le client avant tout dépassement de la durée initialement prévue, afin de ne pas le prendre par surprise si vous vous rendez compte que la mission est en réalité plus chronophage que ce que vous aviez anticipé.

Tout d’abord, précisons que la facturation est une obligation stricte, vous devez formaliser votre prestation sous la forme d'une facture, qui revêt une fonction à la fois juridique, commerciale, comptable et fiscale. En cas de manquement à vos obligations de facturation, vous vous exposez à une amende de 75 000 € ou 50 % de la somme facturée, ainsi qu’à un redressement fiscal qui peut s'élever à la moitié de la transaction.

Quand dois-je facturer ? En principe, vous devez émettre votre facture dès que votre prestation est finalisée. Donc à la fin d’une mission, il est impératif de facturer le client sans délai. Dans le cas d’une mission longue, constituée de plusieurs étapes, rien ne vous empêche d’émettre plusieurs factures, une à chaque étape. Cela peut s’avérer intéressant si vous avez négocié un acompte avec le client (souvent 30 % de la prestation dans sa totalité), qui intervient en cours de route ou même avant le commencement du travail effectif. Dans ce cas, l’acompte versé fait l’objet d’une facture dédiée.

N’oubliez pas que vos factures sont des documents comptables règlementés, qui sont émis par une structure juridique (quelle que soit la forme que vous avez choisie : SASU, EI ou même micro-entrepreneur). Elles doivent par conséquent respecter un certain formalisme. Il faut donc être vigilant sur les mentions obligatoires à y faire figurer ainsi que sur la méthode d’archivage que vous choisissez.

Commençons par le numéro de facture, qui fait partie des mentions obligatoires. Cette numérotation doit impérativement être chronologique. En d’autres termes, si votre première facture porte le numéro « FAC-01 », la deuxième aura forcément le numéro « FAC-02 ». Il ne doit pas y avoir de trou dans la séquence chronologique ! (Pour l’administration fiscale, un trou pourrait être interprété comme une facture manquante, dissimulée…). Suivant ce principe, deux factures ne peuvent porter le même numéro.

Mais alors, peut-on supprimer une facture ? Si par exemple vous décidez d’annuler la prestation ? La réponse est non. Il est formellement interdit de supprimer une facture. En cas de remboursement, vous pouvez en revanche émettre une facture négative, c’est à dire avec un montant que vous devez verser à votre client. Ainsi, plutôt que de supprimer une facture, vous enchaînez deux factures au montant équivalent, le premier en positif et le second en négatif (qui prend par conséquent la forme d’un avoir).

Voici les mentions obligatoires à faire figurer sur vos factures de freelance, sous peine d’une amende fiscale pouvant atteindre 15 € par mention manquante ou inexacte (plafonnée cependant au quart de son montant… Ouf !). Sachez toutefois qu’une sanction pénale peut là aussi atteindre 75 000 € d’amende.

Dois-je indiquer la TVA ? C’est sans doute la question la plus fréquente s’agissant de la facturation en freelance. Si vous êtes en micro-entreprise (anciennement auto-entrepreneur), et que vous ne dépassez par les seuils de revenus de ce régime simplifié, votre statut vous exonère de cette taxe. Il est cependant obligatoire de le mentionner en clair sur vos factures, en ajoutant : « TVA non applicable, art. 293 B du CGI »… et en Indiquant un montant hors taxe équivalent au montant TTC.

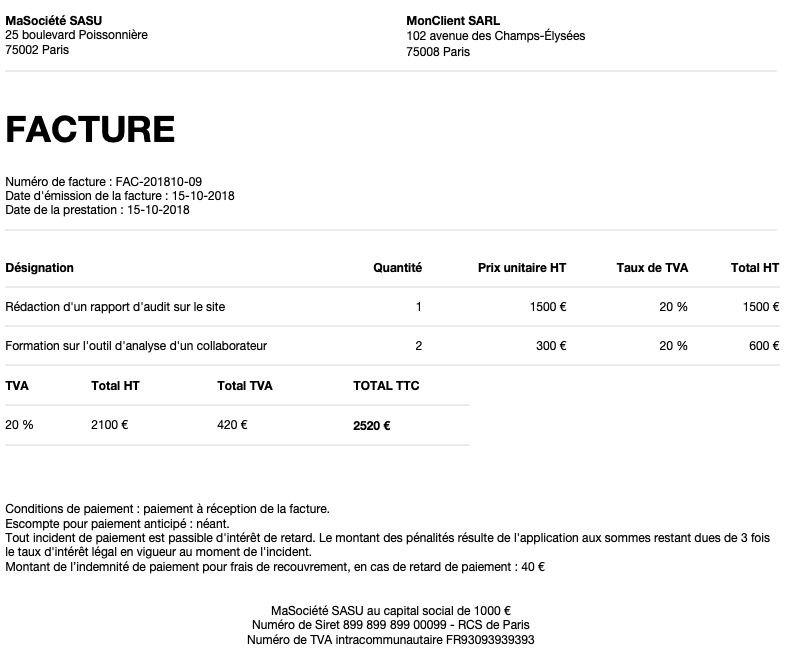

Passons à la pratique avec ce modèle de facture qui vous permettra de vérifier que la forme de vos factures est correcte et que toutes les mentions obligatoires sont bien renseignées.

La facture ci-dessus illustre une facturation selon le mode de calcul au forfait. Pour l’adapter sur un calcul de durée, il suffit de remplacer les prestations listées par vos jours (ou vos heures) travaillé(e)s.

Lire aussi :

404Works est la première plateforme freelance sans commission où se trouvent les meilleurs indépendants. Depuis 2009, notre communauté ouverte aux meilleurs professionnels du digital met en relation les porteurs de projets, recruteurs et prestataires freelances. Notre modèle est gratuit, sans intermédiaire et sans commission.

Free registration404Works est la première plateforme freelance sans commission, permettant aux entreprises de publier leurs missions et de collaborer directement avec des freelances qualifiés, sans frais ni intermédiaire.

118 freelances en ligne actuellement. Voir les profils connectés

Fermer